- Содержание

Налог на прирост капитала (Capital Gains Tax, CGT) на Кипре является ключевым элементом налоговой системы, регулирующим налогообложение прибыли от продажи определённых видов имущества. В отличие от многих европейских стран, Кипр имеет особую структуру CGT, предоставляя налогоплательщикам значительные преимущества, включая освобождение от налогообложения определённых видов активов и специальные режимы для нерезидентов.

Законодательная база и особенности CGT на Кипре

Регулирование налога на прирост капитала на Кипре основано на Законе о налоге на прирост капитала (Capital Gains Tax Law), который определяет налоговые ставки, виды облагаемого имущества и освобождения от налога. В отличие от налога на прибыль корпораций или налога на доходы физических лиц, CGT применяется только к определённым видам активов, что делает его специфическим налоговым инструментом.

На Кипре налог на прирост капитала не взимается с продажи акций, облигаций и других финансовых инструментов. Это делает юрисдикцию привлекательной для инвестиционных фондов и частных инвесторов, занимающихся операциями на фондовом рынке. Однако CGT применяется к недвижимости, расположенной на территории Кипра, а также к акциям компаний, если более 50% их стоимости связано с кипрской недвижимостью.

Ставка налога на прирост капитала (CGT) и порядок расчёта на Кипре

1. Общая ставка CGT и ее применение

На Кипре стандартная ставка налога на прирост капитала (CGT) составляет 20%. Эта ставка применяется исключительно к определённым видам имущества, продажа которых приводит к образованию налогооблагаемого прироста капитала.

CGT не применяется к доходу от продажи большинства финансовых активов, таких как:

- Акции, облигации и другие ценные бумаги;

- Долевые инструменты в инвестиционных фондах;

- Криптовалюта (на текущий момент, в соответствии с практикой налогового регулирования Кипра).

Однако налог облагает прирост капитала, полученный от продажи:

- Недвижимости, расположенной на Кипре;

- Долей в компаниях, если более 50% активов компании составляют недвижимость, находящаяся на территории Кипра.

Применение CGT возможно как к физическим лицам, так и к юридическим лицам, если они продают недвижимость или акции компаний, значительная часть стоимости которых приходится на недвижимость.

2. Формула расчёта CGT

CGT взимается с чистого прироста капитала, который рассчитывается как разница между ценой продажи и скорректированной стоимостью приобретения с учетом индексации и допустимых вычетов.

Формула расчёта CGT:

Где:

- P (Price) — цена продажи недвижимости;

- C (Cost) — цена покупки недвижимости;

- E (Expenses) — расходы, связанные с улучшением объекта (капитальный ремонт, реконструкция);

- I (Inflation adjustment) — корректировка на инфляцию.

Пример расчёта CGT

Допустим, инвестор приобрёл недвижимость в Лимассоле за €200 000 в 2010 году, а в 2024 году продал её за €350 000.

Дополнительные расходы:

- Расходы на улучшение недвижимости (капитальный ремонт) — €20 000;

- Расходы на нотариуса, агента по недвижимости и юристов — €10 000.

Корректировка на инфляцию: индексируемая стоимость покупки, учитывая инфляцию 15% за 14 лет, составит €230 000.

Теперь рассчитываем налог:

- Чистый прирост капитала

- CGT по ставке 20%:

Итого: налог к уплате составит €18 000.

3. Индексация стоимости активов

Для расчёта налогооблагаемой базы применяется инфляционная корректировка. Кипрские налоговые органы используют индексы потребительских цен (CPI) для корректировки стоимости покупки, что позволяет уменьшить налоговую нагрузку.

Пример: если объект куплен за €200 000 в 2010 году, а CPI за этот период вырос на 15%, скорректированная стоимость покупки составит:

Это снижает налогооблагаемую базу и уменьшает размер CGT.

4. Допустимые налоговые вычеты

Для снижения CGT учитываются следующие расходы:

- Затраты на улучшение недвижимости — если владелец инвестировал в капитальный ремонт, эти расходы вычитаются из налогооблагаемого прироста.

- Затраты на сделку — комиссии агентств недвижимости, нотариальные и юридические услуги.

- Расходы на финансирование — если продажа связана с погашением ипотечного кредита, часть процентных расходов может быть учтена.

5. Льготы и освобождения от CGT

Некоторые сделки освобождены от CGT, что позволяет налогоплательщикам легально минимизировать налоговую нагрузку:

5.1. Продажа основного места жительства

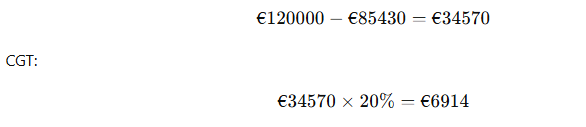

Если недвижимость использовалась как основное место жительства владельцем в течение не менее 5 лет, то применяется освобождение на сумму до €85 430.

Пример:

Гражданин Кипра продаёт дом, в котором он прожил 6 лет, с приростом капитала €120 000. Освобождаемая сумма €85 430, облагаемая CGT база:

Таким образом, вместо уплаты €24 000, владелец заплатит всего €6 914.

5.2. Наследование и дарение

CGT не взимается при передаче недвижимости по наследству или дарению между членами семьи. Это делает Кипр выгодным местом для наследственного планирования.

5.3. Продажа между родственниками

Сделки между супругами, родителями и детьми, братьями и сёстрами освобождены от CGT.

5.4. Продажа сельскохозяйственных земель

Если объект использовался в фермерской деятельности, то прирост капитала до €25 629 освобождается от CGT.

5.5. Продажа при принудительном отчуждении

Если недвижимость продаётся государству (например, для строительства дорог), то сделка не облагается CGT.

6. Сравнение CGT Кипра с другими странами

В Европе CGT варьируется:

- Великобритания — 10-28% в зависимости от дохода налогоплательщика.

- Франция — 36,2%, включая социальные налоги.

- Германия — 25%, если недвижимость продана в течение 10 лет после покупки.

- Испания — 19-26% в зависимости от суммы прироста капитала.

- Кипр — фиксированная ставка 20%, но с рядом льгот.

Таким образом, Кипр остаётся одной из наиболее благоприятных юрисдикций для инвесторов, особенно с точки зрения долгосрочных вложений в недвижимость.

Современная практика налогообложения CGT

В последние годы налоговые органы Кипра активизировали контроль сделок с недвижимостью. Особенно внимательно проверяются схемы минимизации налогов через номинальные компании.

Пример из практики:

Компания, владеющая коммерческой недвижимостью, продала её через цепочку офшорных структур. Налоговые органы Кипра доказали, что 50% активов компании связаны с недвижимостью, что привело к доначислению CGT.

Освобождения и налоговые льготы

Законодательство Кипра предусматривает ряд освобождений и вычетов, уменьшающих налоговую нагрузку:

- Продажа основного места жительства — если недвижимость использовалась в качестве основного жилья владельцем не менее 5 лет, то освобождается от CGT прирост капитала в размере до 85 430 евро.

- Продажа сельскохозяйственных земель — освобождение применяется к фермерам, которые занимаются сельским хозяйством и продают земельные участки, используемые в хозяйственной деятельности.

- Наследование и дарение — передача имущества по наследству или дарению не облагается CGT, что делает Кипр привлекательным для наследственного планирования.

- Продажа недвижимости между родственниками — сделки между родителями и детьми, супругами или братьями и сёстрами также освобождаются от CGT.

Сравнительный анализ с другими странами

Кипр предлагает одну из самых благоприятных систем налогообложения прироста капитала в Европе. Например, в Великобритании ставка CGT варьируется от 10% до 28% в зависимости от типа активов и уровня дохода налогоплательщика. Во Франции налог на прирост капитала может достигать 36,2%, включая социальные отчисления. В Германии CGT составляет 25%, но применяется только в случае продажи недвижимости, если она находилась во владении менее 10 лет.

Практика применения CGT на Кипре

В реальной практике налоговые органы Кипра внимательно следят за применением CGT, особенно при сделках с недвижимостью. Распространённой является практика использования номинальных владельцев (nominee shareholders) или холдинговых структур для минимизации налогов. Однако налоговые органы усилили контроль над такими схемами, и в последние годы было проведено несколько проверок крупных сделок.

Пример из практики: кипрская компания, владевшая коммерческой недвижимостью, продала объект через структуру офшорных компаний. Налоговые органы установили, что более 50% активов компании связаны с недвижимостью, что привело к налогообложению CGT на Кипре, несмотря на использование международной структуры.

Статистика и влияние CGT на рынок

Согласно данным Министерства финансов Кипра, поступления от налога на прирост капитала в 2023 году составили около 280 млн евро, что на 18% больше, чем в 2022 году. Рост объясняется активизацией рынка недвижимости, особенно в Лимассоле и Никосии. В последние годы Кипр стал одним из ключевых направлений для иностранных инвесторов, особенно из России, Китая и Израиля.

В 2023 году на Кипре было зарегистрировано более 14 000 сделок с недвижимостью, а общая стоимость транзакций превысила 6 млрд евро. Наибольший рост наблюдался в сегменте премиальной недвижимости, что связано с активным интересом инвесторов, стремящихся воспользоваться преимуществами налоговой системы страны.

Кипр остаётся привлекательной юрисдикцией для инвесторов благодаря гибкой системе налогообложения прироста капитала. Освобождение от CGT для ценных бумаг делает страну привлекательной для фондовых инвесторов, а налоговые льготы по недвижимости создают благоприятные условия для долгосрочных вложений. Однако усиливающийся контроль со стороны налоговых органов требует внимательного подхода к структуре сделок, особенно в сегменте корпоративной недвижимости.

Будущее налога на прирост капитала на Кипре может измениться в зависимости от экономической ситуации и давления со стороны ЕС. Возможны корректировки ставок и пересмотр списка освобождений, что может повлиять на привлекательность страны для международных инвесторов.

Elina Almanova

Advocate

Налог на прирост капитала при продаже недвижимости на Кипре